1.1 Overzicht Begroting

Gemeenten werken met een stelsel van baten en lasten. Dat betekent dat inkomsten en uitgaven moeten worden toegerekend aan het begrotingsjaar waarop zij betrekking hebben. Baten bestaan uit onttrekkingen uit reserves en inkomsten, zoals bijvoorbeeld middelen die Den Haag van het Rijk ontvangt of belastinginkomsten. De lasten bestaan uit toevoegingen aan reserves en uitgaven zoals het onderhoud van wegen of uitgaven voor de jeugdzorg. De totale lasten (inclusief toevoegingen uit reserves) en de totale baten (inclusief onttrekkingen aan reserves) zijn altijd gelijk aan elkaar.

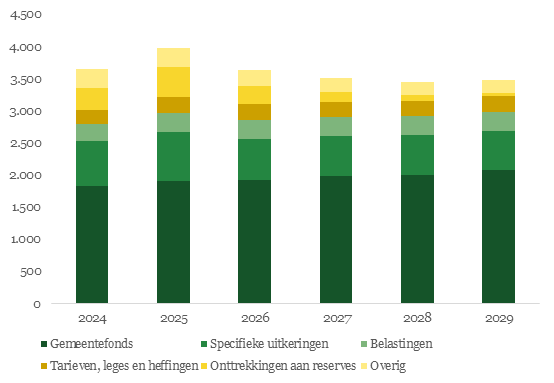

Meerjarige ontwikkeling Baten

Den Haag is een grote gemeente. Hier horen grote opgaven en omvangrijke lasten en investeringen bij. De baten (inkomsten) bedragen in 2026 naar verwachting € 3,6 mld. De inkomsten komen grotendeels vanuit het Rijk. Het gaat hierbij om de gemeentefondsuitkering (€ 1,9 mld.) en de middelen die we van het Rijk ontvangen met een specifiek bestedingsdoel, zoals de budgetten voor bijstand. Een deel van de inkomsten komt van burgers en bedrijven. Dit zijn belastingen zoals OZB, parkeer- en toeristenbelastingen die de gemeente zelf heft. Daarnaast ontvangt de gemeente inkomsten uit tarieven voor activiteiten zoals de afgifte van vergunningen, ophalen van huisvuil en het verstrekken van paspoorten. Verder wordt een deel van de activiteiten bekostigd uit de reserves.

Figuur 1. Ontwikkeling baten (€ in mln.)

Figuur 1 laat zien hoe de inkomsten van Den Haag zich over de jaren heen ontwikkelen. De grootste inkomstenbron is het gemeentefonds. De hoogte van het gemeentefonds neemt de komende jaren toe van

€ 1,84 mld. in 2024 naar € 2,08 mld. in 2029. Deze toename is grotendeels het gevolg van de compensatie die gemeenten krijgen van het Rijk voor loon- en prijsstijgingen (nominale deel). Daarnaast is er een volumedeel in het gemeentefonds, dat wat extra is. Dit daalt van 2025 naar 2026. Deze afname komt doordat het Rijk eind 2021 heeft besloten dat het gemeentefonds vanaf 2026 niet meer meegroeit met de rijksuitgaven (trap-op-trap-af-systematiek). Vanaf 2027 groeit het gemeentefonds weer op basis van de nieuwe systematiek (BBP-groei).

Op totaalniveau nemen de inkomsten over de jaren af. Dit komt doordat de inzet van reserves en de ontvangsten van het Rijk voor specifieke uitkeringen over de tijd afneemt. De inkomsten nemen af, omdat specifieke uitkeringen in de meeste gevallen een korte looptijd hebben.

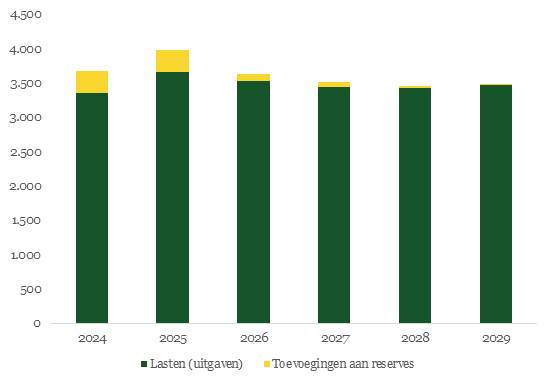

Meerjarige ontwikkeling Lasten

Figuur 2 laat zien hoe de uitgaven zich meerjarig ontwikkelen. De lasten (uitgaven) bedragen in 2026 naar verwachting: € 3,6 mld. en lopen iets af tot € 3,5 mld. in 2029. Dit wordt verklaard door aflopende specifieke uitkeringen zoals hierboven (meerjarige ontwikkeling baten) toegelicht. Tegenover deze baten staan gelijke lasten. Waar in 2025 nog € 770 mln. wordt begroot is dit in 2026 € 633 mln. Dit komt doordat in de begroting, conform onze begrotingsregels, specifieke uitkeringen pas worden opgenomen als het Rijk formeel heeft besloten om specifieke uitkeringen te verlengen of toe te kennen. Vanaf 2026 blijven de begrote lasten exclusief toevoegingen aan reserves stabiel.

De grootste uitgaven vinden plaats in het sociaal domein, met name voor werk en inkomen, en zorg, welzijn, jeugd en volksgezondheid. Voor werk en inkomen gaat het o.a. om uitgaven voor bijstandsverlening en inkomensvoorzieningen. De uitvangen voor zorg, welzijn, jeugd en volksgezondheid hebben o.a. betrekking op uitgaven voor WMO-voorzieningen, jeugdhulp, jeugdgezondheidszorg en beschermd wonen. Andere grote uitgavenposten zijn de fysieke omgeving (buitenruimte, mobiliteit, stadsontwikkeling en duurzaamheid). In hoofdstuk 2 wordt uitgebreid ingegaan op de manier waarop het geld wordt ingezet.

Figuur 2. Ontwikkeling lasten (€ in mln.)

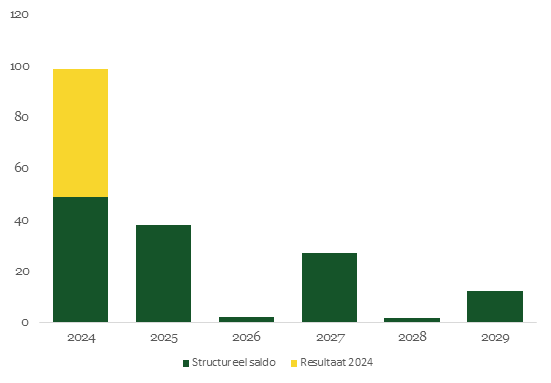

Meerjarige ontwikkeling structureel saldo

Figuur 3 toont de meerjarige ontwikkeling van het structurele saldo van de gemeente. De begroting bestaat uit structurele en incidentele baten en lasten. Het structurele saldo wordt berekend als het verschil tussen de structurele baten en de structurele lasten. Structurele baten en lasten hebben een terugkerend karakter en beïnvloeden de financiële positie van de gemeente op langere termijn. In lijn met de geldende begrotingsregels moeten structurele lasten dan ook structureel worden gedekt. Dat betekent dat vaste uitgaven (zoals personeelslasten) moeten worden bekostigd uit vaste inkomsten (zoals algemene uitkeringen en lokale heffingen). Een positief structureel saldo betekent dat de structurele baten hoger zijn dan de structurele lasten en de begroting dus structureel in evenwicht is.

Alle jaren kennen een positief structureel saldo. Met een daling van 2025 naar 2026. Dit komt doordat de inkomsten uit het gemeentefonds in 2026 afnemen. De uitgaven dalen in 2026 echter niet, maar blijven over de jaren heen stabiel, zoals figuur 2 laat zien. In paragraaf 4.5 wordt nader toegelicht hoe het structurele saldo is berekend en welke uitgangspunten daarbij zijn gehanteerd.

Naast het verschil tussen de structurele baten en lasten, is ook het resultaat van invloed op het structureel saldo. Een positief resultaat impliceert namelijk dat er ruimte is en dat de gemeente bij een tegenvaller niet direct hoeft te bezuinigen. In de begroting wordt uitgegaan van een resultaat van nul, maar in de programmarekening 2024 was sprake van een positief resultaat. Om deze reden is het deel van het structureel saldo 2024 dat veroorzaakt is door het resultaat over dat jaar met een aparte kleur aangeduid in onderstaande figuur.

Figuur 3. Ontwikkeling structureel saldo (€ in mln.)

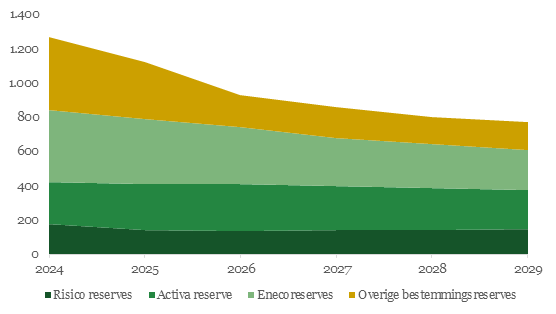

Meerjarige ontwikkeling reserves

Figuur 4 laat zien dat de reserves van de gemeente de komende jaren naar verwachting afnemen omdat deze (beleidsmatig) worden ingezet.

Inzet vindt vooral plaats vanuit de Eneco- en overige bestemmingsreserves. De reserves zijn daar ook voor bedoeld. Belangrijk is dat de reserves niet ingezet worden voor structurele uitgaven, omdat de reserves maar één keer kunnen worden uitgegeven. De reserves worden in de programmabegroting daarom enkel ingezet voor incidentele uitgaven. In programma 15 wordt verder ingegaan op de ontwikkeling van de Enecoreserves. Daarnaast is er de (online) bijlage Enecoreserves waarin ook het verloop van verschillende projecten is te vinden.

Daarnaast heeft Den Haag reserves om tegenvallers of risico’s op te kunnen vangen zonder direct over te hoeven gaan op bezuinigingen of lastenverhogingen (risico reserves). Hiervoor hebben we in Den Haag verschillende reserves. De algemene reserve is hiervan de belangrijkste. Het beschikken over een toereikende algemene reserve draagt eraan bij dat de gemeente een stabiel beleid kan voeren. Een toereikende algemene reserve draagt eraan bij dat bij tegenvallers niet ogenblikkelijk aanvullende maatregelen getroffen moeten worden. Daarnaast beschikt den haag over programmareserves, de reserve Grondbedrijf en de onderhoudsreserves voor vastgoed en sportaccommodaties. De hoogte van deze reserves blijft de komende jaren stabiel.

Tenslotte is er nog de activareserve die langzaam afloopt. Vanuit deze reserve worden (incidentele) kapitaallasten gedekt. De hoogte van de reserve is gelijk aan de kapitaallasten die nodig zijn om gedurende de gehele vastgestelde afschrijvingsperiode aan de reserve te kunnen onttrekken.

Figuur 4. Meerjarige ontwikkeling reserves (€ in mln.)

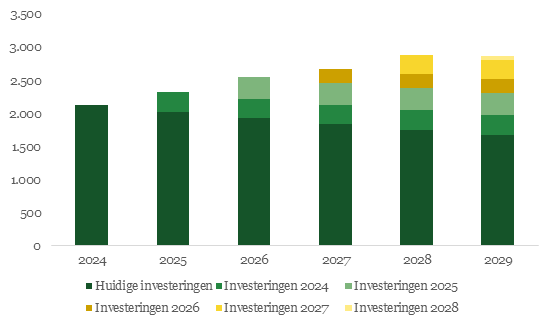

Meerjarige ontwikkeling Investeringen

Figuur 5 laat zien hoe de investeringen zich over de jaren heen ontwikkelen. De investeringen die Den Haag t/m 2024 heeft afgerond vertegenwoordigen een waarde van ruim € 2 mld. Deze investeringen zijn in de begroting gedekt met kapitaallasten. De kapitaallasten bestaan uit de rente en afschrijvingen. De waarde van deze investeringen nemen jaarlijks af door de jaarlijkse afschrijvingen. Tegenover deze afschrijvingen staan nieuwe investeringen. In het meerjarig investeringsplan (MIP) staat een overzicht van de geplande investeringen voor de jaren 2025 t/m 2032. Dit overzicht is als vernieuwde bijlage bij de begroting toegevoegd.

Figuur 5. Meerjarige ontwikkeling Investeringen (€ in mln.)